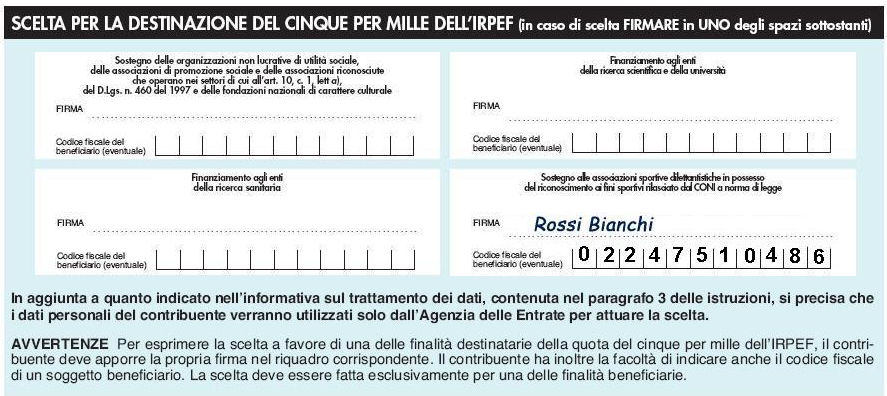

Associazioni sportive: come iscriversi al 5×1000

Le regole per l’iscrizione delle associazioni sportive dilettantistiche agli elenchi dei destinatari del cinque per mille.

Le regole per l’iscrizione delle associazioni sportive dilettantistiche agli elenchi dei destinatari del cinque per mille.

Quali sono le scadenze e le procedure che devono rispettare gli enti di volontariato che vogliono accedere al godimento del 5 per mille.

Quali sono i soggetti ammessi al godimento del Cinque per Mille, quali gli ambiti definiti dalla legge e i riferimenti normativi del caso

Cos’è il 5 per mille e a chi può essere indirizzato. Tutti i riferimenti normativi contenuti nella scheda di presentazione dell’Agenzia delle Entrate

Sospesi i procedimenti pendenti nelle Commissioni tributarie provinciali di Ferrara e Mantova al 20 maggio 2012. Lo spiega l’Agenzia delle Entrate

Istruzioni per la compilazione del modello di comunicazione per l’accesso al finanziamento dei pagamenti a seguito del sisma del mese di maggio 2012

Per esercitare l’opzione cedolare secca è necessario compilare uno tra i due moduli resi disponibili dall’Erario: modello 69 o modello semplificato Siria

Le informazioni utili per chi deve esercitare l’opzione per la cedolare secca e qualche notizia sulla durata di questo regime facoltativo.

Quando si deve comunicare l’opzione per la cedolare e secca e come si calcola questa imposta? Ecco una semplice guida dall’Agenzia delle Entrate

Affittuatario e padrone di casa possono optare dal 2011 per il regime facoltativo della “cedolare secca”, a patto che siano rispettati i requisiti