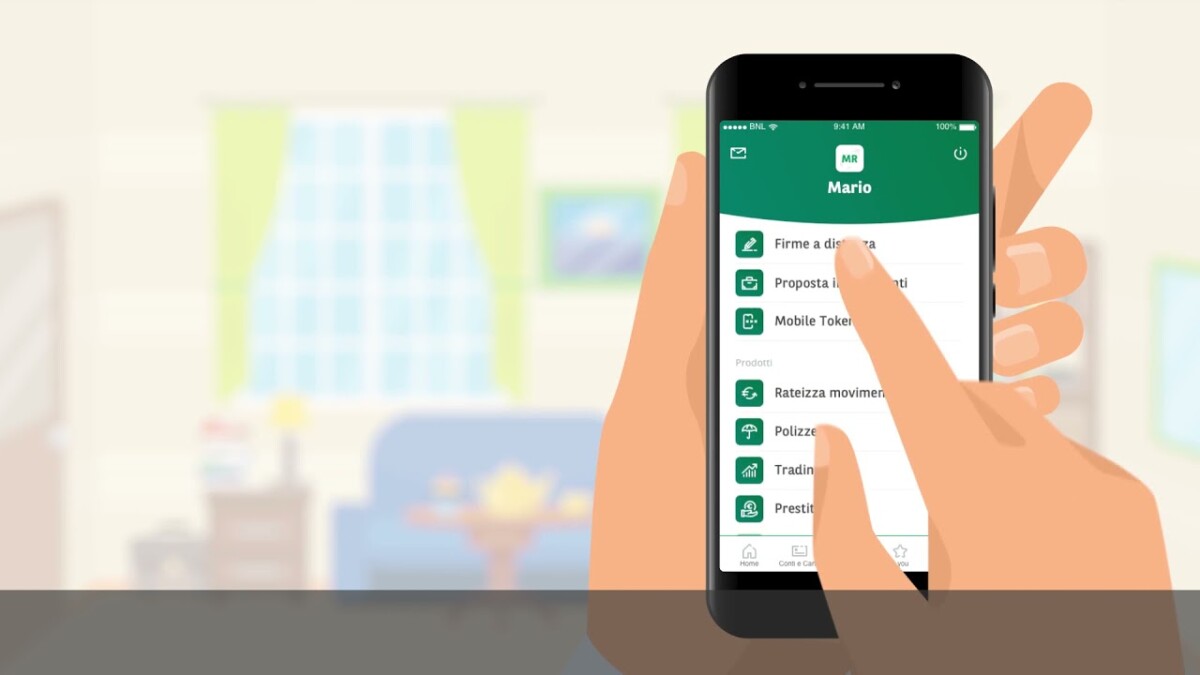

Ci sono conferme sul fatto che ad alcuni utenti non funzioni l’app BNL, in relazioni a problemi specifici che dovrebbero comunque consentirvi l’accesso al servizio. Dunque, non un vero e proprio down, a differenza di quello che abbiamo trattato sul nostro magazine in questi anni con un altro articolo. La situazione va monitorata con attenzione, perché se da un lato è vero che il login dovrebbe andare a buon fine, è altrettanto vero che una volta entrati potrebbero venire a galla delle anomalie.