Ci sono presupposti decisamente interessanti, almeno per ora, riguardo il BTP Italia lanciato a giugno 2026. Il Ministero dell’Economia e delle Finanze introduce il Btp Italia Sì, un nuovo strumento finanziario indicizzato all’inflazione pensato specificamente per i piccoli risparmiatori e per chi pratica l’home trading. Attraverso questa emissione, lo Stato punta a consolidare la partecipazione delle famiglie nel finanziamento del debito pubblico nazionale.

Abbiamo i primi dettagli sul BTP valore di marzo 2026 in Italia. Si tratta di un momento molto atteso dai piccolo risparmiatori nel nostro Paese, che vedono in questo percrso la possibilità di avere un rendimento limitato, ma garantito. Cerchiamo di capirci qualcosa di più oggi.

Il debutto della settima emissione del Btp Valore conferma il forte legame tra il risparmio delle famiglie italiane e il debito pubblico nazionale. Nella sola prima ora di collocamento, il titolo ha registrato una partenza bruciante, superando la soglia di 1,1 miliardi di euro raccolti attraverso quasi 32.000 contratti sottoscritti. Questo strumento, pensato esclusivamente per il mercato retail, si pone l’obiettivo di offrire una soluzione di investimento accessibile e redditizia in un orizzonte temporale di medio periodo.

Cosa comporta lo spread a 68 punti? Lo spread tra i titoli di Stato italiani a dieci anni (BTP) e gli omologhi tedeschi (Bund) è recentemente sceso sotto la soglia dei 70 punti base, assestandosi intorno ai 68 punti. Questo livello non si vedeva dal 2009, prima dello scoppio della crisi dei debiti sovrani dell’Eurozona.

Questa discesa è una notizia estremamente positiva per il Tesoro italiano. Implica che il governo potrà finanziarsi a costi inferiori e, di conseguenza, il fabbisogno di nuove emissioni nette potrebbe ridursi significativamente. Secondo diverse stime, le emissioni nette per il 2026 potrebbero essere inferiori di 35–40 miliardi di euro rispetto all’anno precedente.

Il calo non è isolato, ma si inserisce in un trend di graduale discesa degli spread che coinvolge anche altri Paesi europei, i cui rendimenti obbligazionari si stanno avvicinando. Attualmente, il BTP decennale rende il 3,45%, un livello molto vicino a quello della Francia (3,49%). La Spagna si posiziona al 3,22% e il Portogallo al 3,07%. Parallelamente, il rendimento del Bund tedesco è salito al 2,75% a causa delle crescenti spese per difesa e infrastrutture che aumentano il debito pubblico.

Se ne parla da tempo, ma da alcuni giorni è ufficiale il ritorno sulla scena di BTP Valore, con uno slancio finale per il 2025 tutto da scoprire qui da noi. unque, torna il BTP Valore, l’investimento pensato su misura per i piccoli risparmiatori, pronto a essere emesso da lunedì 20 ottobre a venerdì 24 ottobre, con chiusura alle ore 13, a meno di un’eventuale chiusura anticipata. Si tratta di una nuova opportunità per far fruttare i propri risparmi in modo sicuro.

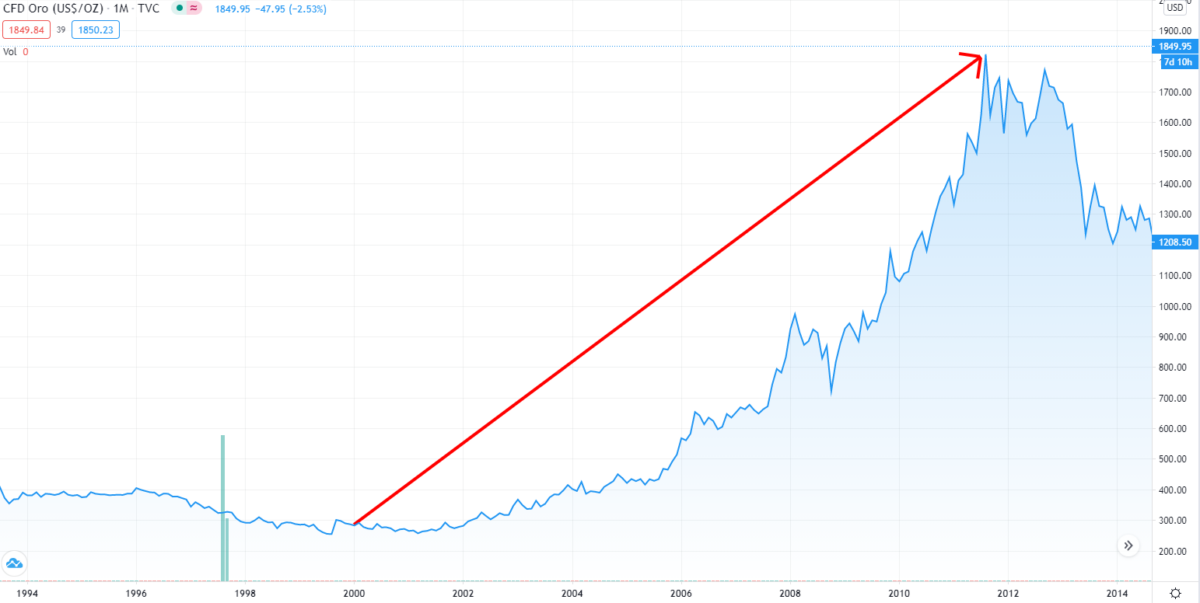

Viviamo un momento storico caratterizzato dal continuo rialzo del prezzo dell’oro, come abbiamo avuto modo di constatare anche in queste ore. All’inizio di settembre, l’oro ha superato la soglia dei 3.500 dollari l’oncia, stabilendo un nuovo record storico. Questo rialzo, secondo Peter Kinsella, responsabile della strategia di cambio globale presso UBP, riflette principalmente la reazione del mercato ai tentativi del presidente statunitense Donald Trump di influenzare la politica monetaria della Federal Reserve.

Merita indubbiamente un approfondimento il prezzo dell’oro a giugno 2025. Nello specifico, l’oro sta vivendo un momento eccezionale: il suo prezzo ha superato i 3.420 dollari l’oncia, con un aumento di quasi il 30% quest’anno, avvicinandosi ai massimi storici. Questa corsa all’oro del 2025 sta superando l’andamento di azioni, obbligazioni, altre materie prime e persino Bitcoin, attirando fortemente gli investitori.

Ci sono al momento buone risposte sul BTP Italia, in attesa di numeri ufficiali. L’Italia torna sotto i riflettori del mercato obbligazionario con il nuovo BTP Italia, dopo che Moody’s ha innalzato l’outlook del Paese da “stabile” a “positivo”. Questo titolo di stato, indicizzato all’inflazione nazionale, torna disponibile dopo l’ultima emissione del marzo 2023.

Un tema sempre caldo per chi ama gli investimenti è quello del prezzo dell’oro, con alcuni trend di mercato che dobbiamo necessariamente prendere in esame in questi giorni. Il prezzo dell’oro si è stabilizzato dopo essere sceso dai recenti massimi storici, in quella che era stata una mossa un po’ controintuitiva per la materia prima, che è generalmente considerata un bene rifugio in periodi di turbolenza.

Meta Platforms ha avuto un percorso turbolento negli ultimi dieci anni. L’azienda ha registrato massimi drammatici e affrontato minimi difficili, ma ha sempre trovato un modo per far crescere la propria attività, superando persino i più grandi giganti della tecnologia.

Secondo i dati presentati da AltIndex.com, il fatturato di Meta è salito alle stelle di un sorprendente 1.200% negli ultimi dieci anni, il doppio della crescita di Amazon, il triplo di Alphabet e ben dieci volte di più di Apple.

Abbiamo non meno di cinque settori destinati a esplodere nel giro di un anno e mezzo circa. A partire dal 2025, un totale di 24 settori hanno superato la valutazione da mille miliardi di dollari, plasmando le economie e influenzando i mercati globali. Ma poiché i progressi tecnologici e i cambiamenti nei comportamenti dei consumatori guidano nuove opportunità, diversi settori emergenti sono sulla buona strada per superare questa soglia esclusiva entro i prossimi due anni.

Secondo i dati presentati da Stocklytics.com, cinque settori sono destinati a superare la soglia di un trilione di dollari tra il 2025 e il 2026. Ecco uno sguardo più da vicino ai settori destinati a una crescita esplosiva.

Per fornire le migliori esperienze, utilizziamo tecnologie come i cookie per memorizzare e/o accedere alle informazioni del dispositivo. Il consenso a queste tecnologie ci permetterà di elaborare dati come il comportamento di navigazione o ID unici su questo sito. Non acconsentire o ritirare il consenso può influire negativamente su alcune caratteristiche e funzioni.

Funzionale

Sempre attivo

L'archiviazione tecnica o l'accesso sono strettamente necessari al fine legittimo di consentire l'uso di un servizio specifico esplicitamente richiesto dall'abbonato o dall'utente, o al solo scopo di effettuare la trasmissione di una comunicazione su una rete di comunicazione elettronica.

L'archiviazione tecnica o l'accesso sono necessari per lo scopo legittimo di memorizzare le preferenze che non sono richieste dall'abbonato o dall'utente.

Statistiche

L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici.L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici anonimi. Senza un mandato di comparizione, una conformità volontaria da parte del vostro Fornitore di Servizi Internet, o ulteriori registrazioni da parte di terzi, le informazioni memorizzate o recuperate per questo scopo da sole non possono di solito essere utilizzate per l'identificazione.

Marketing

L'archiviazione tecnica o l'accesso sono necessari per creare profili di utenti per inviare pubblicità, o per tracciare l'utente su un sito web o su diversi siti web per scopi di marketing simili.