Luglio è il mese di nuove scadenze fiscali cui devono far fronte tutti i contribuenti italiani. È scaduta l’8 luglio la possibilità per i Caf di comunicare all’Agenzia delle Entrate in via telematica gli esiti della consegna del modello 730 2014 e trasmettere le dichiarazioni dei redditi pronte.

Luglio è il mese di nuove scadenze fiscali cui devono far fronte tutti i contribuenti italiani. È scaduta l’8 luglio la possibilità per i Caf di comunicare all’Agenzia delle Entrate in via telematica gli esiti della consegna del modello 730 2014 e trasmettere le dichiarazioni dei redditi pronte.

Unico

Quando e come correggere errori su Imi Tasi, Unico 2014, 730 2014

È possibile ancora pagare le tasse sulla casa, Imu e Tasi, con ravvedimento operoso nel primo caso. Per la Tasi è stata stabilita un’altra proroga, dopo quella del 16 ottobre per i Comuni che entro maggio non hanno deliberato le nuove aliquote, e che segue in questo secondo caso le date fissate da ogni amministrazione comunale, per l’Imu non c’è nessuna proroga, per cui il pagamento in ritardo sarà con sanzioni ed interessi da aggiungere alla somma di tassa da versare.

È possibile ancora pagare le tasse sulla casa, Imu e Tasi, con ravvedimento operoso nel primo caso. Per la Tasi è stata stabilita un’altra proroga, dopo quella del 16 ottobre per i Comuni che entro maggio non hanno deliberato le nuove aliquote, e che segue in questo secondo caso le date fissate da ogni amministrazione comunale, per l’Imu non c’è nessuna proroga, per cui il pagamento in ritardo sarà con sanzioni ed interessi da aggiungere alla somma di tassa da versare.

Unico 2014 – Compensazioni debiti – crediti oltre i 15 mila euro solo dal commercialista

Nel corso del 2014 trova nuova applicazione la modalità che l’Agenzia delle Entrate prevede per l’effettuazione dei rimborsi fiscali, ovvero la restituzione di credito o la compensazione a favore dei contribuenti italiani in sede di conguaglio fiscale con la dichiarazione dei redditi.

Unico Web, come funziona il servizio on line per la dichiarazione dei redditi

Tra gli obiettivi del Governo Renzi c’è anche quello di rendere più semplice e veloce il rapporto dei contribuenti con il Fisco. Tra le varie azioni che sono state promosse anche una maggiore informatizzazione delle pratiche a carico di ogni cittadino, che potrà pertanto, utilizzare il proprio pc per accedere ai servizi di cui necessita.

I prossimi contribuenti che potranno usufruire di un servizio automatizzato sono coloro che devono presentare il Modello Unico PF per la dichiarazione dei redditi. Il servizio si chiama Unico Web e permette di fornire al Fisco i dati necessari sulla propria situazione reddituale e pagare le tasse che ne derivano. Vediamo come funziona.

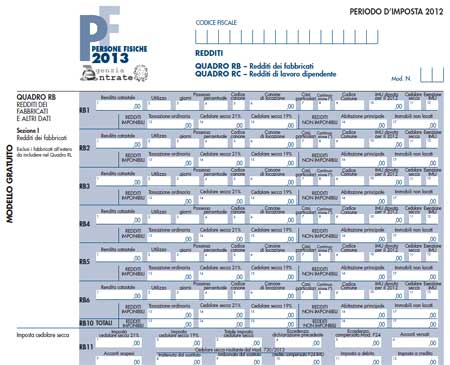

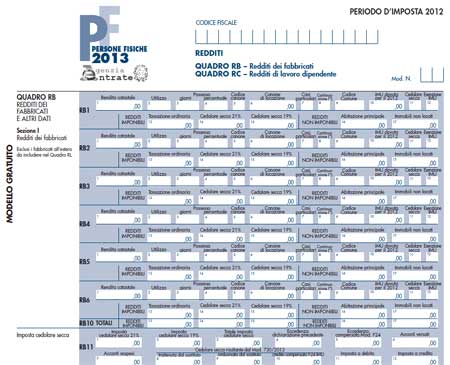

Dichiarazione dei redditi – Cos’è il Modello Unico?

Definizione, tipologie e utilizzo del Modello Unico per la presentazione della dichiarazione dei redditi.

Dichiarazione dei redditi con Modello Unico 2014, le detrazioni

A breve molti contribuenti italiani, i possessori di Partita Iva e anche una parte di lavoratori dipendenti, si troveranno alle prese con il Fisco per la dichiarazione dei redditi 204, ovvero quella relativa all’anno di imposta 2013.

A breve molti contribuenti italiani, i possessori di Partita Iva e anche una parte di lavoratori dipendenti, si troveranno alle prese con il Fisco per la dichiarazione dei redditi 204, ovvero quella relativa all’anno di imposta 2013.

Come spesso accade, ci sono state delle novità per le detrazioni che si possono ottenere in sede di dichiarazione dei redditi. Vediamo quali sono in base all’elenco pubblicato dall’Agenzia delle Entrate.

Unico 2014 – La guida

A breve una parte dei contribuenti italiani dovrà presentare il Modello Unico 2014 per la dichiarazione dei redditi. Chi deve presentarlo e quando.

Entrate, nuova circolare per la compilazione delle dichiarazioni dei redditi

L’Agenzia delle Entrate ha diffuso una nuova circolare rendendo note ufficialmente alcune novità inerenti alla compilazione dei modelli per le dichiarazioni dei redditi 770 2014 Semplificato, 770 2014 Ordinario e Unico 2014, effettuate per correggere alcuni errori apparsi dopo la loro pubblicazione sullo stesso sito internet delle Entrate.

L’Agenzia delle Entrate ha diffuso una nuova circolare rendendo note ufficialmente alcune novità inerenti alla compilazione dei modelli per le dichiarazioni dei redditi 770 2014 Semplificato, 770 2014 Ordinario e Unico 2014, effettuate per correggere alcuni errori apparsi dopo la loro pubblicazione sullo stesso sito internet delle Entrate.

Disoccupati, prorogata la scadenza per la presentazione dell’Unico

La possibilità di rimborso in tempi brevi per i disoccupati che hanno crediti fiscali c’è, ma in molti non sanno come fare. La guida.

Come si chiede il rimborso fiscale – La guida dell’Agenzia delle Entrate

Solitamente quando si parla di Fisco e di rimborsi la prima cosa che viene in mente sono le lettere dell’Agenzia delle Entrate che invitano bonariamente il contribuente a pagare o,