Il mutuo a rata costante della Carismi

La Cassa di Risparmio di S. Miniato offre un interessante prodotto a rata costante pensato per chi vuole sempre avere sotto controllo il bilancio familiare.

La Cassa di Risparmio di S. Miniato offre un interessante prodotto a rata costante pensato per chi vuole sempre avere sotto controllo il bilancio familiare.

Il Banco S. Geminiano e S. Prospero offre un mutuo variabile per i clienti che vogliono acquistare la prima casa, ristrutturarla o completare la costruzione

I prestiti erogati al Centro e al Sud Italia sono più cari di quelli erogati nel resto del Paese. Il risultato di una ricerca di Bankitalia

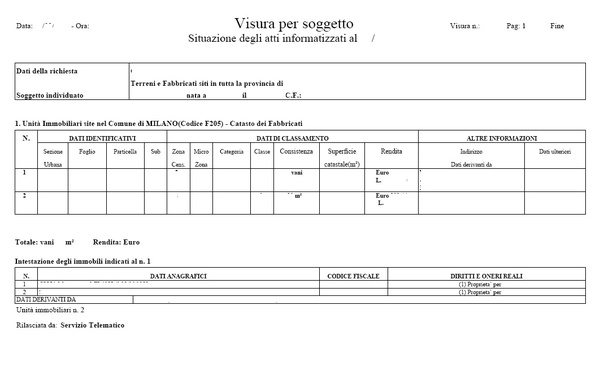

La visura catastale descrive un immobile in base alla localizzazione, alla rendita economica e agli intestatari. Ecco come leggerla.

Chi ha contratto un mutuo variabile negli ultimi due anni è stato molto fortunato e perspicace nel comprendere la durata della crisi.

ING Direct offre un mutuo a tasso variabile per chi contrae un mutuo tramite Mutuisupermarket. Tutte le regole per definire il Taeg del prodotto

La schede del mutuo variabile proposto dalla Banca di Legnano che offre condizioni vantaggiose a chi accende un mutuo tramite Mutuionline.

Iw Bank propone un variabile con cap per chi desidera accendere un mutuo già acceso con un altro istituto di credito ed ottenere della liquidità aggiuntiva.

Mario Draghi nella conferenza mensile della BCE ha annunciato che i tassi resteranno fermi ai livelli attuali.

Gran Mutuo Cambio Scelta è il mutuo a tasso misto di Cariparma per chi vuole avere la certezza del tasso fisso e la convenienza economica del variabile