Come si paga la Tobin Tax?

Scadenza, modalità e riferimenti per il pagamento della Tobin Tax, la tassa sulle speculazioni finanziarie.

Scadenza, modalità e riferimenti per il pagamento della Tobin Tax, la tassa sulle speculazioni finanziarie.

La proroga della scadenze dell’Unico 20123 ha portato un po’ di confusione nelle scadenze per i relativi pagamenti. Qui il calendario completo delle scadenze e le relative maggiorazioni per chi decide di pagare a rate.

Tutto ciò che c’è da sapere sull’addizionale erariale relativo alle tasse dell’automobile.

L’acconto si calcola come il 96% della cifra inserita nel Rigo RN33 della dichiarazione Unico 2012. Ma se non supera 52 euro non si paga nulla.

Il codice da inserire nell’F24 per il pagamento dell’imposta sui redditi che derivano dalle assicurazioni estere.

L’imposta unica sui giochi si paga tramite l’F24 Accise inserendo dei codici tributo specifici che sono stati elencati nella Risoluzione 99/E dell’Erario

Il 16 novembre, molte categorie di contribuenti, sono chiamate a regolarizzare la propria posizione con il fisco. Ecco qualche appuntamento che è bene non dimenticare. Il versamento dell’acconto mensile Irap

Gli errori più comuni tra i contribuenti che usano il modello F24 per il pagamento dei tributi e il modo di regolarizzare le omissioni dei pagamenti

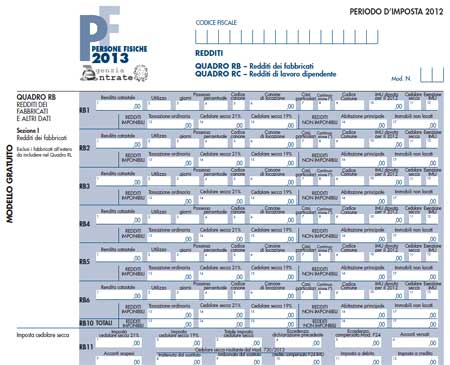

Le sezioni del modello F24: qualche istruzione per conoscerle e compilarle correttamente. La scheda proposta sul sito dell’Agenzia delle Entrate

La scheda informativa sul modello F24: per quali pagamenti può essere utilizzato e dove si può pagare. Le informazioni dell’Agenzia delle Entrate