Presentazione del Modello 730 al sostituto d’imposta: come fare?

La scadenza è vicinissima: se avete fatto richiesta per la consegna del modello 730 al sostituto d’imposta dovete farlo entro domani. I dettagli.

In questa sezione di MondoEconomia troverai tutte le nostre guide dedicate alle materie fiscali: approfondimenti su tasse e tributi, le modalità per pagarli, informazioni su esenzioni e detrazioni, guide alla compilazione dei moduli e molto altro.

Usa il campo di ricerca qui sotto per trovare quel che ti serve in questa sezione.

La scadenza è vicinissima: se avete fatto richiesta per la consegna del modello 730 al sostituto d’imposta dovete farlo entro domani. I dettagli.

La prima scadenza fiscale dell’anno sta arrivando: è’ quella per la presentazione del Modello 730. Qui una breve guida alla compilazione.

Il modello 770, tutto quello che c’è da sapere, d’importante, sul modello per i sostituti d’imposta: scheda informativa, scadenze e specificità.

Le modifiche introdotte al modello 770 dall’Agenzia delle Entrate il 24 aprile scorso.

La procedura di compilazione del 770 e d’invio telematico dello stesso documento, nella presentazione fatta dall’Agenzia delle Entrate.

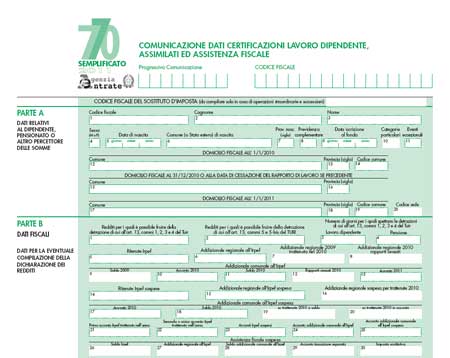

Come e quando presentare il modello 770 ordinario e semplificato. La normativa spiegata dall’Agenzia delle Entrate.

Il 770 ordinario, chi lo deve compilare e per quali tipi di reddito. Una guida realizzata dall’Agenzia delle Entrate.

Cos’è e a cosa serve il modello 770 nelle sue due versioni: ordinario e semplificato. La scheda informativa.

Come si presenta il modello Unico? In via telematica o in via cartacea, tutto dipende dalle variabili in gioco.

La scheda informativa del modello di dichiarazione Unico 2013. Cosa devono assolutamente sapere i contribuenti.